Mar 14, 2025

BusinessConformité KYC et AML : guide complet pour les entreprises

Les exigences KYC et AML concernent les entreprises de tous secteurs. Apprenez ce que ces réglementations exigent et comment construire des processus de vérification conformes.

Si votre entreprise gère des fonds de clients, fournit des services financiers ou opère dans des secteurs réglementés, vous êtes probablement soumis aux exigences KYC (Know Your Customer) et LCB-FT (Lutte Contre le Blanchiment et le Financement du Terrorisme). Ces réglementations obligent les entreprises à vérifier l'identité de leurs clients et à surveiller les activités suspectes pouvant indiquer une criminalité financière.

La non-conformité entraîne des conséquences graves : amendes substantielles, perte de licences d'exploitation, atteinte à la réputation et responsabilité personnelle des dirigeants. Mais la conformité ne se limite pas à éviter les sanctions. Des programmes KYC et LCB-FT efficaces protègent les entreprises contre la fraude, réduisent l'exposition aux entreprises criminelles et renforcent la confiance des clients.

Comprendre les exigences KYC

Le KYC désigne le processus de vérification de l'identité client et d'évaluation des risques potentiels. Fondamentalement, le KYC répond à trois questions : Qui est cette personne ? Est-elle bien celle qu'elle prétend être ? Quel risque présente-t-elle ?

Programme d'Identification Client (CIP) : Le socle du KYC. Les entreprises doivent collecter des informations d'identification (nom, date de naissance, adresse, numéro d'identification) et vérifier ces informations via des documents fiables ou des sources de données.

Vigilance Client (CDD) : Au-delà de l'identification de base, la CDD exige de comprendre la nature des relations clients. Quels services utiliseront-ils ? Quels schémas de transactions sont attendus ? Ces informations aident à détecter les activités inhabituelles par la suite.

Vigilance Renforcée (EDD) : Les clients à haut risque nécessitent un examen approfondi. Cela peut inclure les personnes politiquement exposées (PPE), les clients de juridictions à haut risque, ou ceux avec des structures de propriété complexes. L'EDD implique une investigation plus poussée et une surveillance continue.

Fondamentaux du cadre LCB-FT

Les réglementations LCB-FT visent à détecter et prévenir le blanchiment d'argent : le processus de légitimation d'argent obtenu illégalement. Un programme LCB-FT efficace comprend plusieurs composantes :

Surveillance des transactions : Des systèmes qui signalent les schémas de transactions inhabituels, comme les dépôts d'espèces importants, les mouvements rapides de fonds, ou les transactions avec des juridictions à haut risque.

Déclarations de soupçon (DS) : Lorsqu'une activité suspecte est détectée, les entreprises doivent déposer des déclarations auprès des autorités compétentes. En France, il s'agit de Tracfin. Chaque juridiction a ses propres exigences de déclaration.

Criblage des sanctions : Vérification des clients et transactions par rapport aux listes de sanctions maintenues par des organismes comme l'OFAC (États-Unis), l'UE et l'ONU. Faire affaire avec des entités sanctionnées entraîne des pénalités sévères.

Conservation des documents : Maintien des dossiers d'identification client, de transactions et d'activités de conformité. Les exigences varient selon les juridictions mais s'étendent généralement sur cinq à sept ans.

Paysage réglementaire par région

Les exigences KYC et LCB-FT varient considérablement selon les juridictions. Voici un aperçu des principaux cadres :

Union européenne : Les directives anti-blanchiment (AMLD) établissent les exigences dans les États membres. La 6e AMLD a élargi la définition des infractions de blanchiment et augmenté les sanctions. L'UE progresse également vers un règlement unique LCB-FT avec une nouvelle Autorité européenne anti-blanchiment.

Royaume-Uni : Les Money Laundering Regulations (MLR) transposent les directives européennes tout en ajoutant des exigences spécifiques au Royaume-Uni. Post-Brexit, le Royaume-Uni maintient des standards équivalents tout en développant des approches réglementaires indépendantes.

États-Unis : Le Bank Secrecy Act (BSA) et le USA PATRIOT Act établissent les exigences LCB-FT. Le FinCEN fournit des orientations et reçoit les déclarations d'activités suspectes. Les mises à jour récentes ont étendu les exigences pour inclure la déclaration des bénéficiaires effectifs.

Canada : CANAFE (Centre d'analyse des opérations et déclarations financières) administre les exigences LCB-FT en vertu de la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes.

Asie-Pacifique : Les exigences varient considérablement. Singapour et Hong Kong maintiennent des régimes robustes. L'AUSTRAC australien supervise la conformité LCB-FT. De nombreuses juridictions renforcent leurs exigences pour répondre aux normes du GAFI.

Construire un processus de vérification conforme

Un KYC efficace combine plusieurs méthodes de vérification :

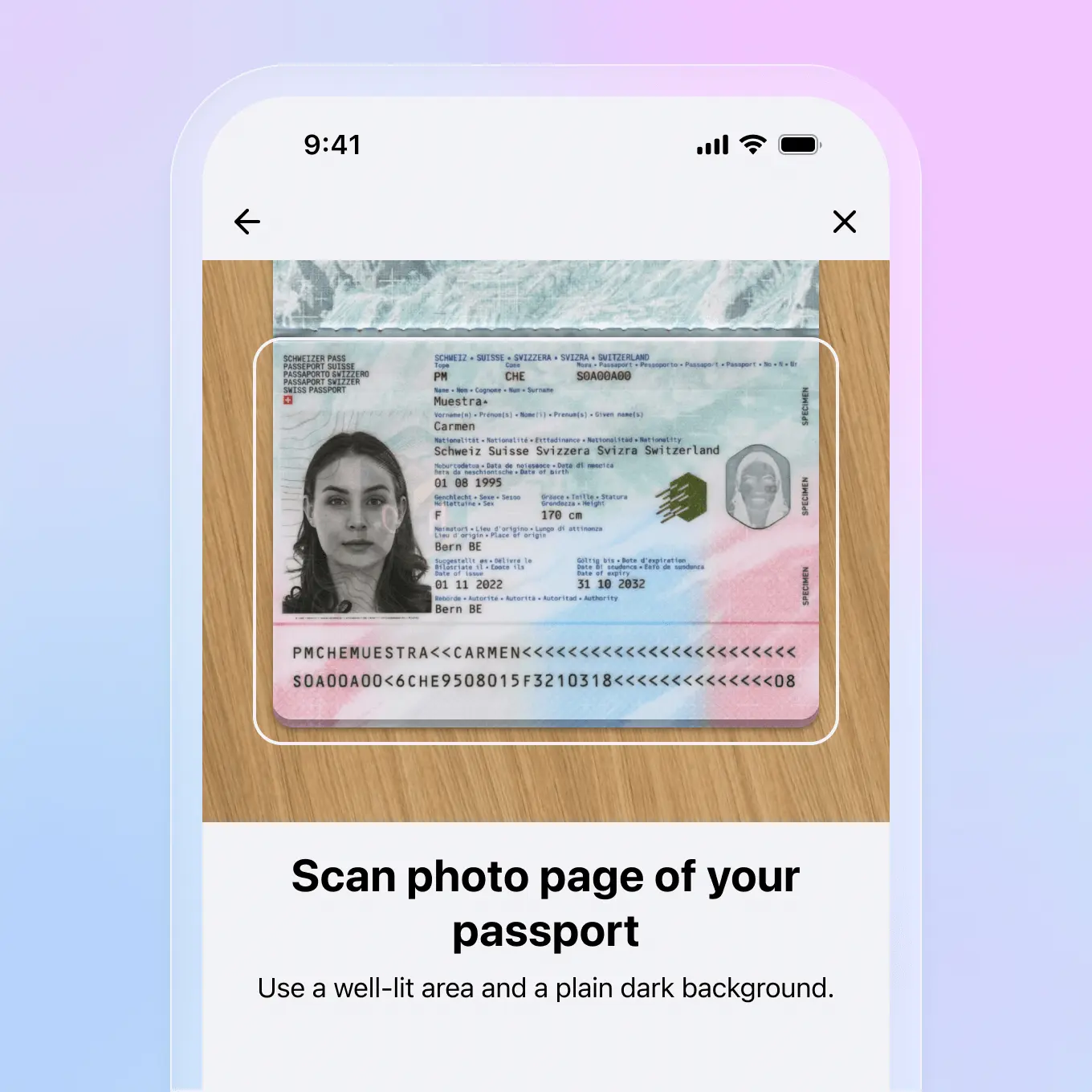

Vérification des documents d'identité : Capture et authentification des documents d'identité officiels. Les systèmes modernes extraient automatiquement les données et vérifient les signes de falsification ou de contrefaçon.

Vérification biométrique : La reconnaissance faciale confirme que la personne soumettant les documents correspond à la photo sur la pièce d'identité. La détection du vivant empêche l'usurpation par photos ou vidéos.

Vérification d'adresse : Les justificatifs de domicile (factures, relevés bancaires) ou les vérifications en base de données confirment la résidence du client.

Criblage des bases de données : Recoupement des informations client avec les listes de sanctions, bases de données PPE et sources de médias défavorables.

Évaluation des risques : Notation des clients selon divers facteurs de risque et application des niveaux de vigilance appropriés.

Défis courants de conformité

Les organisations font face à plusieurs défis récurrents en matière de conformité KYC et LCB-FT :

Friction client : Des exigences de vérification étendues peuvent frustrer les clients et augmenter les taux d'abandon. Équilibrer vérification approfondie et expérience utilisateur fluide nécessite une conception soignée.

Faux positifs : Des systèmes de surveillance trop sensibles signalent trop de transactions légitimes, créant des retards de traitement et des réclamations clients. L'ajustement des seuils de détection requiert une attention continue.

Complexité internationale : Les entreprises opérant au-delà des frontières doivent naviguer entre différentes exigences réglementaires tout en maintenant des processus cohérents.

Exigences évolutives : Les réglementations changent fréquemment. Rester à jour nécessite des ressources dédiées à la conformité et des plateformes technologiques flexibles.

Charge documentaire : Démontrer la conformité aux régulateurs exige une documentation complète des politiques, procédures, formations et décisions de vérification individuelles.

Solutions technologiques pour la conformité

Les plateformes de conformité modernes répondent à beaucoup de ces défis grâce à l'automatisation et l'intégration :

Traitement automatisé des documents : Les systèmes alimentés par l'IA capturent, classifient et extraient les données des documents d'identité, réduisant le temps de revue manuelle.

Vérification en temps réel : Les vérifications instantanées dans les bases de données et listes de surveillance permettent des décisions d'onboarding plus rapides.

Workflows basés sur le risque : Les processus adaptatifs appliquent des niveaux de vérification appropriés selon l'évaluation des risques, simplifiant les cas à faible risque tout en garantissant un examen approfondi des clients à haut risque.

Pistes d'audit : La journalisation complète de toutes les étapes et décisions de vérification soutient les examens réglementaires.

La plateforme de vérification d'identité de Folio prend en charge la conformité KYC et LCB-FT avec des workflows de vérification configurables, une couverture documentaire mondiale, une vérification biométrique et une intégration avec les services de criblage. La plateforme génère des rapports prêts pour l'audit documentant les résultats de vérification et la logique des décisions.

Vérification d'identité

Vérifiez les documents officiels et confirmez l'identité dans plus de 200 pays et régions.

Une conformité KYC et LCB-FT efficace protège à la fois les entreprises et le système financier dans son ensemble contre les abus. Bien que les exigences continuent d'évoluer, l'objectif fondamental reste constant : connaître vos clients, comprendre les risques qu'ils présentent et surveiller les activités suspectes. La technologie moderne rend ces objectifs plus efficaces que jamais, permettant aux entreprises de répondre aux exigences réglementaires tout en offrant des expériences client fluides qui stimulent la croissance.

À lire aussi

Meilleures plateformes de vérification d'identité en 2025

Recherche

Dec 19, 2025

Meilleures plateformes de vérification d'identité en 2025

Recherche

Dec 19, 2025

Comment le scan de puce NFC vérifie votre passeport en quelques secondes

Business

Oct 20, 2025

Comment le scan de puce NFC vérifie votre passeport en quelques secondes

Business

Oct 20, 2025